摘要:纵观今年的港股市场,体育用品无疑是最为吸睛的板块之一。尤其近期,随着港股体育用品标的业绩接连报喜,以及“双奥”推动户外运动扩容的预期释放等,整个板块集体发力,李宁、安踏体育、特步国际、361度、滔搏等联袂上涨。且股价与上市公司业绩之间的正相...

纵观今年的港股市场,体育用品无疑是最为吸睛的板块之一。尤其近期,随着港股体育用品标的业绩接连报喜,以及“双奥”推动户外运动扩容的预期释放等,整个板块集体发力,李宁、安踏体育、特步国际、361度、滔搏等联袂上涨。

且股价与上市公司业绩之间的正相关趋于增强,相关个股的业绩成长性及确定性越强,股价爆发力越强。李宁为例,6月25日,即上周最后一个交易日晚间,其发布上半年业绩大幅盈喜公告;6月28日,收涨13.62%,市值一日增加280亿港元。

高盛日前亦发布研报,维持李宁、安踏体育“买入”评级,目标价分别由70港元上调47%至103港元、180港元上调19%至215港元,预计体育用品板块的长期结构性行情将呈上行态势。

相似的逻辑支撑下,又一立足专业的体育用品龙头——HONMA本间高尔夫(下称:HONMA)发布财报后股价出现异动,昨日在整个板块回调氛围下逆势涨达6.15%,今日再涨1.29%,最新股价达4.72港元。

资料获悉,HONMA成立至今已有62年的历史,是全球顶级的高尔夫品牌之一,以精湛的工艺和出众的性能闻名于世。如同茅台在中国享有“国酒”地位一样,HONMA在日本享有“国礼”地位。

与其他港股体育用品板块个股相同的是,HONMA刚刚交出一份不错的“成绩单”,截止2021年3月31日的财年业绩扭亏为盈的同时,中国收入强劲增长超100%,韩国收入连续第八年双位数增长,加上产品组合多元化和渠道变革等动作释放长期积极信号。

不同的是,HONMA的业绩成长性及确定性逐步增强,早前尚未得到市场的充分认知。并且,区别于一般的体育用品,HONMA的专业性、功能性更强,决定其品牌壁垒更高,这些一同指明,HONMA的行情或许才刚刚启动,留给后续可观的上升空间。

整体来看,财报显示,截至2021年3月31日止年度,HONMA全年净销售227.4亿日元,较上年数据轻微下跌4.4%;全年除税前溢利达到24.2亿日元(相当于22.2百万美元)实现扭亏为盈,较上一年有显著提升。

同时,HONMA牢牢把控上下游供应链,将毛利率稳定维持于50.3%;经营性现金流规模再度扩大,这一财年同比增加612.9%至39.8亿日圆(相当于36.5百万美元)。分红方面,HONMA全年派出3.2日元股息,派息率为14.5%。

考虑到这一财年中大部分时间持续受到新冠疫情的影响,HONMA能有如此业绩表现实属不易,体现出龙头企业的经营韧性与品牌势能。且即使疫情年份,HONMA亦保持稳定派息(疫情前派息率高达30-50%)。

拆分全年收入情况,亦可发现HONMA下半财年收入较上半财年增长超过50%,这说明HONMA的经营状况逐步走出疫情低谷,复苏进程高于行业平均水平。

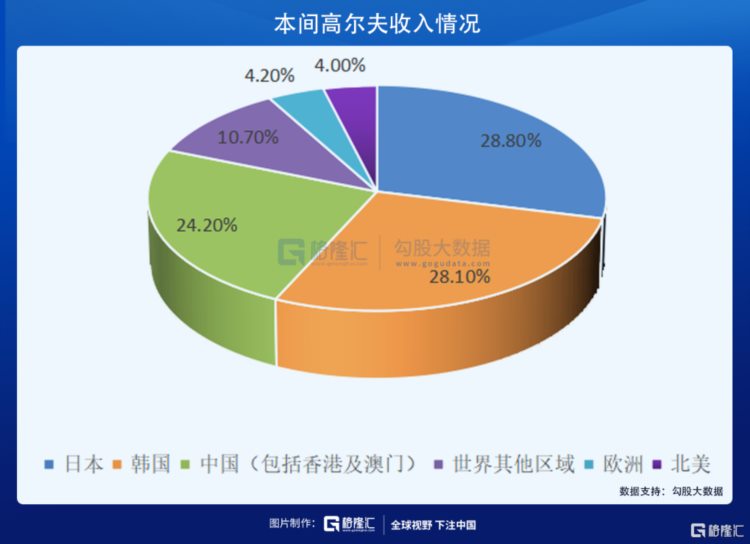

以地理区域划分,1959年创立于日本HONMA最大收入来源依然是日本,但收入占比已降至28.8%,韩国及中国市场近年来通过得当的产品和渠道打法后来居上,财报期内来自韩国的收入增长14.2%至63.8亿日圆,连续第八年录得双位数增长;来自中国(包括香港及澳门)的收入按年大幅增加100.4%至55.1亿日圆,两地收入占比分别为28.1%和24.2%,直逼日本。回看2016年HONMA在港交所上市之初,日本收入占比达到53%,独占半壁江山,可见HONMA在亚洲新兴高尔夫市场的疆域拓展颇有成效。

同时,HONMA在五大市场以外的其他区域取得进一步增长,收入同比增长14.2%,收入占比为10.7%,成为又一个不可忽视的增量市场。

产品层面,HONMA的业务分为高尔夫球杆、高尔夫球、服装及配件几大业务板块。

报告期内,HONMA核心的高尔夫球杆业务有一定承压。年初,两条球杆的主要产品线Beres和TOURWORLD的新品发售与疫情爆发不期而遇,营销活动受到制约,严重影响了上半年的销售。但随着下半年疫情管控见效,各地市场逐渐放开,特别是高尔夫球运动参与度在后疫情时期逆势成长,HONMA乘势推出新品TOURWORLD球杆,销售表现强劲,下半财年球杆环比销售增长接近4成,在中国、韩国及世界其他市场的销售额合共同比增长30.1%,其中中国内地市场增幅高达125.6%。

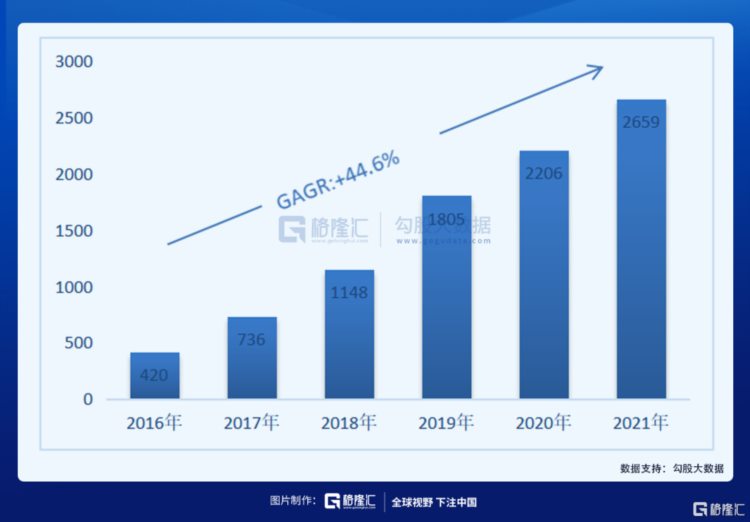

非球杆业务增速同样令人欣喜,高尔夫球业务收入增长20.6%至26.6亿日元,持续保持中双位数增长,五年CAGR达到44.6%;板块毛利率为45%,营收占比为7.6%。公司针对性推出了自主专利高尔夫球,以满足其品牌球杆消费者的喜好和性能需求,同时辅以专注的销售团队和产品营销策略,中国、韩国市场表现尤其亮眼,分别录得206.1%、42.1%的同比增长,市占率不断提升。

服饰业务方面,增长潜力进一步兑现。报告期内,该项业务营收增加36.7%至17.3亿日元;板块毛利率为59.3%,营收占比为7.6%;在中国、韩国市场分别实现66%、983.4%的超高增长。目前,HONMA服饰已形成3个定位清晰的产品线,分别为高端功能线、专业高球线和时尚运动线,满足不同国家高尔夫球手在球场内外的不同需求。受益于中韩两国疫情管控有效,报告期内两地市场均有增设品牌服饰门店,截止期末分别累计开设41家和27家服饰门店,进一步渗透市场,销售保持强劲增长趋势。

2018年初,HONMA与日本知名商社伊藤忠签订战略协定时曾提到,非球杆业务不但是公司中期成长战略极其重要的突破口,更是公司实现“世界领先高尔夫生活方式品牌”愿景的必经之路。

一方面非球杆产品具有更高的消费频次,在亚洲市场具有广阔的增长潜力,可以进一步打开HONMA的成长上限,增强其业绩向上的驱动力;另一方面非球杆产品的畅销对整体品牌价值的提升发挥积极作用,包括增强品牌的曝光度和传播力,而这又将反哺球杆产品的销售,形成互为驱动的良性业务循环,有助于HONMA巩固现有市场地位,继续抢占市场份额。

渠道层面,HONMA也一直在不断创新,与时俱进。

近年以来,HONMA一直在多个市场积极扩展电商渠道,通过社交媒体为电商网点进行引流,通过搜寻引擎优化精准定位目标客户群体。疫情期间,HONMA目标人群的消费习惯转向线上消费,而HONMA此前已经提前铺设电商渠道,所以得以快速抓住新的商机。

据公司公告介绍,HONMA的电商销售额增长强劲,为去年同期的262%。细化之下,在中国市场,HONMA在天猫、京东、唯品会等主要电商平台均已开设旗舰店,通过升级电商店面形象,加强运营管理赋能,增加直播销售等手段,销售额为去年同期的4.4倍。在日本和美国市场,HONMA则自建电商平台,销售额均实现翻倍。在北美地区,HONMA自建的电商网站访问量亦同比翻倍,平均订单价值突破1000美元。

电商渠道之外,HONMA为提升消费者体验、增强品牌势能,自营门店合计数量增至80家。报告期内,HONMA自营门店销售取得显著增长,收入增幅达13.1%,单店销售的显著提升。这说明,公司在外部环境冲击下,依然对内部运营有着极强的把控力度。

相比于批发渠道,中高端品牌通过直营往往能够获得更好的品牌形象、更高的利润率和强大的品牌控制力等,亦可视为HONMA持续锁定超高端与高端性能区间消费者的品牌展示中心。

与此同时,HONMA升级了CRM客户关系管理系统,推出打通线上线下的会员计划,并在电商页面增添线上球杆定制界面,向消费者提供终极360度品牌体验,强化“直面消费者”销售模式,进而驱动了全渠道销售额的增加。

此外,通过品牌建设,HONMA全渠道流量持续扩容。HONMA在日本签约6名年轻的高尔夫新星,以提升赛场上的曝光度和年轻球手的关注度;与美国前50的知名高尔夫教练合作推出Instagram高尔夫教程短视频,在多个地区和高球社群的意见领袖和时尚红人进行合作;并持续更新网站形象,在微信号、Instagram、Facebook等全球主要社交媒体平台上开设官方账号,频繁更新品牌和产品的最新动态,一同向电商网站和零售店导流。

关于未来,基于多重确定性因素,HONMA的成长性明确。

宏观层面上,体育普及度是社会经济水平和居民消费能力的一项重要指标。参考日本高尔夫行业发展史,高尔夫在上世纪初由西方传入日本,最初也是一项“贵族运动”,从战后五十年代随着日本经济突飞猛进,高尔夫运动也逐渐向中产普及,到1980s之后进入快速发展,彼时日本人均GDP超1万美元;在1990s初达到顶峰,日本人均GDP超2.5万美元。

目前,日本的高尔夫普及率居于亚洲第一,韩国为第二。可以预期,随着疫情逐步受控之后,这两大市场将有大量群众重返高尔夫球场进行练习,推动高尔夫行业复苏以及进一步增长。尤其,按照往年数据和经验,日本市场是HONMA的传统优势市场,对其收入贡献居高,复苏后增量可期。

中国市场而言,在2019年底,中国人均GDP首次突破1万美元,且中国经济确定持续增长,政府工作中已明确重点发展体育产业。《世界经济展望报告》显示,中国是2020年唯一正增长的主要经济体;全球化智库(CCG)与世界银行预计,2021年中国经济快速复苏,或增8.5%。同时,随着年轻消费主力迭代和疫情的市场教育,大众追求健康生活的方式多元化、精细化,在某种程度上带动消费者对高尔夫用品和服饰的需求。根据头豹研究院数据,到2023年,中国高尔夫运动市场规模有望突破110 亿元。

因此来看,传统优势市场复苏与新兴市场开拓,将共同驱动HONMA的持续增长。

人文层面上,东京、北京双奥会或进一步点燃高尔夫运动热潮,东京奥运会虽然姗姗来迟,但也在万众期待中获得极大关注,高尔夫更是其中关注热度较高的比赛项目之一。今年4月,日本高尔夫职业球手松山英树在第85届美国大师赛上夺得大满贯冠军,成为美国大师赛历史上第一位穿上绿夹克的亚洲球员,振奋人心的同时,亦有望对日本及亚洲高尔夫市场产生积极推动作用。

作为行业领导品牌之一的HONMA,趋势与行业紧密联动,高尔夫行业的复苏及增长势头或直接反应在HONMA的业绩表现中。HONMA在亚洲市场有极强的地缘优势,早已扎实布局,在高尔夫运动普及率提升过程中占得先机。

早前,疫情对全球经济带来沉重打击,像HONMA这样的户外运动产品零售商更是首当其冲。但随着疫情渐渐受控,以及疫情催化并放大大众的健康保障意识和需求,高尔夫等户外运动迎来转机,行业迅速复苏。

HONMA的业绩也因此不断向好,报告期内,其在关键市场和产品分部上均获得强劲增长,形势喜人。

纵观港股港股体育用品板块,HONMA亦是一只较为特别的龙头标的,其立足专业、聚焦高端市场的特质,使其拥有很强的稀缺性。而以其在美股的同业估值为参照,美股的Callaway为53倍市盈率,HONMA则仅在21倍左右,或意味着,其内在价值亟待市场重估。