摘要:本间高尔夫(06858)净利润下降的背后,还有很多值得被挖掘的东西。5月28日,本间高尔夫公布2018财年的年度业绩报告。2018财年,本间高尔夫收益为262.96亿日圆,同比增长8.5%;经营利润为47.07亿日圆,同比增长26.2%,同...

本间高尔夫(06858)净利润下降的背后,还有很多值得被挖掘的东西。

5月28日,本间高尔夫公布2018财年的年度业绩报告。2018财年,本间高尔夫收益为262.96亿日圆,同比增长8.5%;经营利润为47.07亿日圆,同比增长26.2%,同时派息比率由去年的40%提升至50%,达每股3.23日圆。比起这些颇为亮眼的业绩数字,其净利润却同比减少了20.6%,为39.33亿日圆。

在本间高尔夫业绩公布的第二天,市场以开盘直线跳水7%的跌幅对这则业绩公告进行回应。但有意思的是,大行却给出了与市场相反的看法,野村及大和同时给出了“买入”评级,而大摩也强调了维持“增持”评级。

当天收盘时,本间高尔夫跌幅收窄至2%,只留下了长长的下影线。

如果单看这一下滑的净利润,本间高尔夫的业绩或许令人失望,但透过这一数据,却能发现一个被掩盖的惊喜,甚至还可以验证市场是不是出错了?

净利润下滑的背后

净利润大幅减少的“罪魁祸首”是两项非经营性项目:汇兑损失和实际税率上升。

从本间高尔夫年报数据中可以看出,“其他开支”这一项由上一年的9000万日圆暴增8.3倍至8.38亿日圆,其中,有5.24亿日圆为汇兑损益。此外,由于实际税率从上一年的11%增加到今年的26.8%,所得税开支也从6.11亿日圆大幅增加1.4倍至14.41亿日圆。

正是上述两项支出拖累了本间高尔夫的净利润,稍加分析后不难发现,此两项数据均为非经营性的支出。

在2017财年的财务数据中,“其他收入及收益”项目里躺着逾10亿日圆的汇兑收益,若将这一收益与其今年的汇兑亏损相加,拖累本间高尔夫今年净利润的不止是5.24亿,而是逾15亿日圆。

由于本间高尔夫制作财务报表时记账本位币为日元,年末需将账上其他币种的资产,特别是现金折算成日圆来入账。而其IPO融资得到的12.63亿港币后因业务需要兑换成美元现金,在18财年里美元兑日圆大幅贬值,于是便产生了大额的汇兑损失。所以这一损失并不是在经营业务中产生的,在这里可以理解成一次性损失。

在所得税方面,本间高尔夫上一年的实际税率其实是非正常化的。从上图来看,其于2017财年确认了3.37亿递延税项,相当程度上抵消了部分税款,而今年这一项数据则变为支出4.1亿。所以,与其说是实际税率上升,不如说是回归常态。

撇除汇兑损失及非经常性项目来看,本间高尔夫全年调整后净利润应该为47亿日圆,同比增加8%,其收入则同比上升8%至262亿日圆。

本间高尔夫的经营性业绩或许能佐证以上观点。该公司目前的主要市场集中在日本、中国大陆、韩国、北美及欧洲,其在这些地区的收入分别同比增长5.3%、8%、25%、83.6%及32%。按产品类别划分收益,其高尔夫球杆、高尔夫球及服饰其他配件等,分别同比增加4.6%、56.1%及21.4%。

大和也在最新的研报中称,本间高尔夫虽然预计未来有效税率将回归到25%左右的正常水平,但其核心业务目前强劲,而计划中对世界顶级PGA球手的赞助将有助公司达成作为一个真正的全球高尔夫品牌的目标。并维持投资评级为“买入”。

此外,本间高尔夫今年的派息率从40%增加到50%,也可以验证公司核心业绩增长强劲。

进攻与防御兼具

从2016年开始,本间高尔夫就在谋求转型,不同于不少公司,其阵痛期非常短,并表现出了较强的成本控制能力。

首先是美国市场。本间高尔夫从2016年4月开始实行美国成长策略,在当地搭建了团队,重整了批发及第三方零售渠道,于2018财年加入了几名行业资深的管理人员,完成了对美国市场进入战略的构建。这一策略实施以来收效显著,其于北美的销售点由2017年3月的170个,增加至2018年3月的376个,收益则由6.36亿增加到11.67亿,增幅为83.6%。

2016年10月公司完成上市之后,本间高尔夫沿用美国成长战略,征战欧洲市场。渠道调整让本间高尔夫在2018财年上半年于欧洲的收益减少33.8%,但其在欧洲的销售点同期增长了383个。在2018财年下半年,本间高尔夫终于在欧洲市场上扳回一局,实现了全年来自欧洲32%的收益增长。

其他市场及产品方面的进击均小有成就。本间高尔夫在日本、韩国及中国持续渗透高增长消费领域,借引入BeZeal 535(第二代入门级球杆产品)吸引年轻的入门级高尔夫玩家,BeZeal产品的销量也在过去的一年中上升了21.8%。本间高尔夫在韩国市场上主推BERES及BeZeal产品,该市场的收益同比增长25%至42.4亿日圆。

此外,本间高尔夫在非球杆业务方面的转型也有明显成效,其包裝、服装及其他配件部分的收入同比大增21.4%,占产品收入的比重增至15.3%。

在转型的过程中,本间高尔夫也表现出了较强的成本控制能力,没有采取激进的扩张策略。

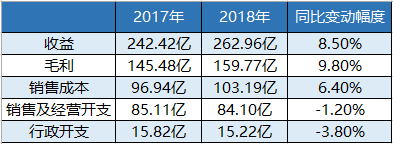

从上图可以看出,本间高尔夫在收益和毛利增长的情况下,销售成本仅同比增长了6.4%,而销售及行政开支均同比下降。

接下来,本间高尔夫或将沿着这4条转型之路继续前行:

1. 继续扩大经销商收入占比,借助经销商扩大网点覆盖,提升本土市场销售额;

2. 继续提升欧美市场空间的渗透率。本间高尔夫的BERES系列在北美市场几无竞争者,并且曾被日本首相作为礼物赠与特朗普。此外,其新推出的TOUR WORLD/BeZeal系列符合欧美消费者中价格接受及高热忱度的特点,未来增长空间很大;

3. 拓展服装配饰品类的产品。本间高尔夫与伊藤忠合作的服饰将于2019年春夏上市,借助伊藤忠的采购平台及供应链,其服装配饰的收入增幅能继续保持高增长;

4. 探索外延并购。本间高尔夫计划在国内与高尔夫教育结构合作,接触和培养年轻的高尔夫球手。这能与其业务产生协同效应。

5月30日,在港股市场泥沙俱下之际,本间高尔夫却在逆势上涨。截至5月31日早盘,本间高尔夫股价已回到10元,离创下上市新高仅差0.26元。