摘要:界面新闻记者 | 覃思悦 顾乐晓界面新闻编辑 | 石一瑛2023年3月中旬开始,港股上市的四大国产运动品牌陆续进入“年报季”。3月16日午间,361°率先发布2022年全年业绩,以69.61亿元的营收,继续打破历史营收纪录,同比增长17.3...

界面新闻记者 | 覃思悦 顾乐晓

界面新闻编辑 | 石一瑛

2023年3月中旬开始,港股上市的四大国产运动品牌陆续进入“年报季”。

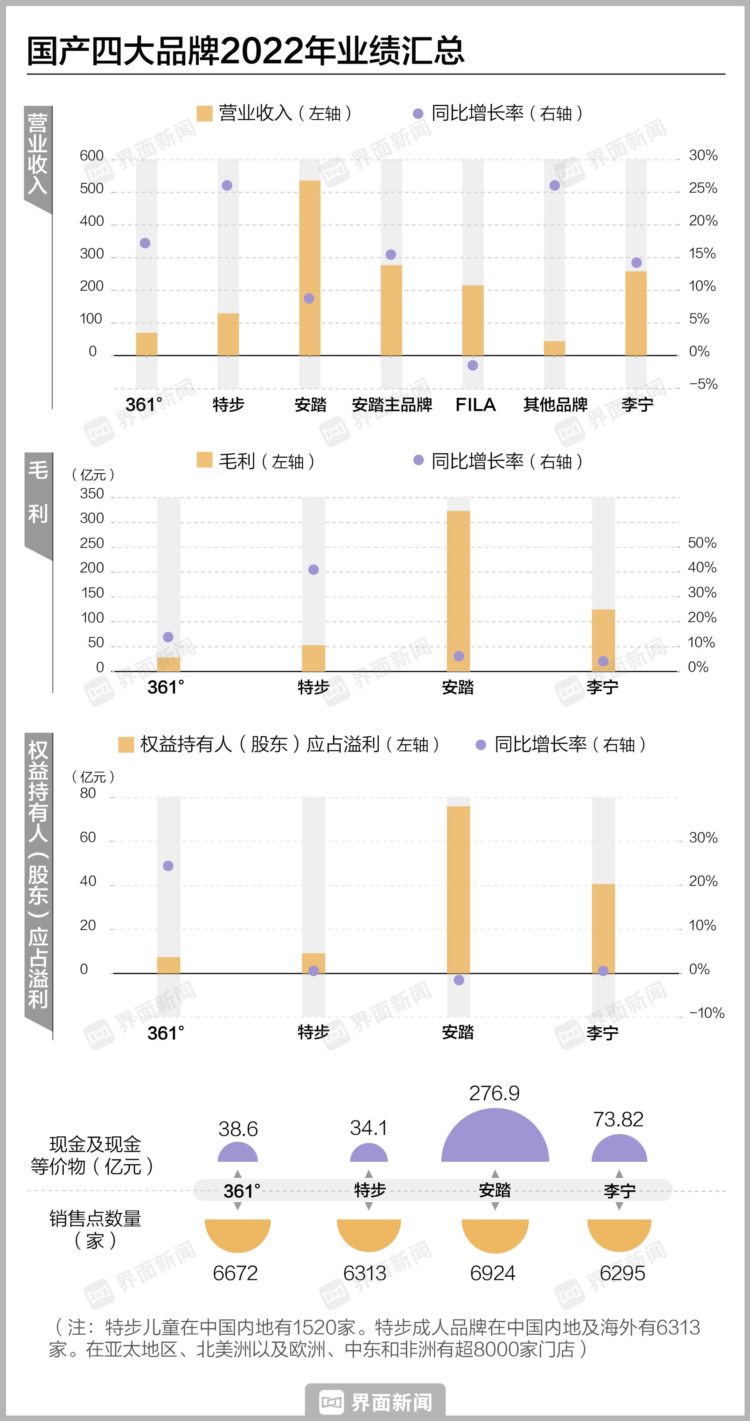

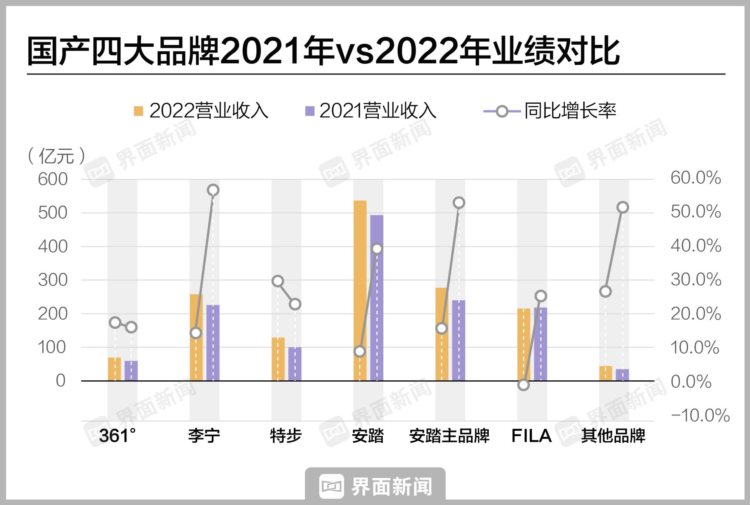

3月16日午间,361°率先发布2022年全年业绩,以69.61亿元的营收,继续打破历史营收纪录,同比增长17.3%。

以李宁单品牌为绝对核心,李宁集团全年收入达258.03亿元,同比增长14.3%。

而安踏集团在2022年全年营收536.51亿元,同比上涨8.8%。其中,安踏品牌贡献了277.2亿元营收,占比过半,同比增长达15.5%,而FILA品牌营收215.2亿元,同比下滑1.37%。

四大国产运动品牌中,增速最快的是特步,该集团在2022年全年营收129.3亿元,同比增长高达29.1%。

根据年报,这四大集团联手砍下了993亿元年营收,加之无需公布年度营收的匹克等品牌,国产运动品牌在2022年完成千亿大关的突破。

同时,以耐克和阿迪达斯作为对比,突出了国产运动品牌的良好势头。

在2022年报告期内(2021年12月1日-2022年11月30日),耐克大中华区营收为71.65亿美元(约合人民币514.22亿元),落后安踏集团22.3亿元人民币。

而阿迪达斯2022年在中国市场营收为31.79亿欧元(约合人民币235.97亿元),这就意味着安踏品牌和李宁品牌,在中国市场均已力压阿迪达斯。

安踏依然受益于“多品牌”战略。两大主品牌安踏和FILA,在全年营收中占比超九成。

但曾作为集团“双引擎”、甚至曾力撑业绩的FILA品牌,在2022年出现下滑。

2009年FILA大中华区的业务被安踏集团收购后,得到了集团大幅的资源倾斜。彼时,高级运动时装细分市场潜力巨大,早在2015年,FILA中国业务就实现了盈利。

疫情最为艰难的2020年,FILA以近两成的涨幅,贡献了174.5亿元的营收,超越了当年跌幅达9.7%、营收157.5亿元的安踏品牌,不但维持住了彼时安踏的业绩,也是2020年国产运动品牌营收之最。

2021年,FILA品牌以25.1%的高涨幅,录得218.22亿元营收,而到了2022年,FILA品牌营收同比下滑了1.37%,年度营收落后安踏品牌,也落后于李宁品牌。

对于FILA业绩的下滑,安踏方面表示:“从全球市场来看,在30亿美元规模以上体量的品牌,还能持续保持高速增长的几乎没有。FILA在经过过往5-6年的狂飙突进后,未来对增长速度的追求,将让位于对增长质量的重视与把控。”

意识到FILA遭遇天花板,安踏集团也开始更看重“第三增长曲线”:迪桑特(DESCENTE)、可隆(KOLON SPORT)等品牌所在的“其他品牌”板块实现高增长,2022年收益44.1亿元人民币,同比大涨26.1%,补上了FILA业绩下滑带来的空缺。

不止安踏,“多品牌”是其他国货运动品牌都在做的事情。

一直坚持“单品牌、多品类、多渠道”策略的李宁,其第一大股东非凡中国在去年收购了英国百年鞋履品牌Clarks,进军休闲时尚市场。

而特步集团已初步形成了细分明确的品牌矩阵:2022年,索康尼所在的专业运动板块收入翻倍,突破4亿元。盖世威和帕拉丁所在的时尚运动分部收入大涨44.4%,达14.03亿元,占集团总收入的10.8%。

和FILA相比,其他国货运动品牌旗下一众新品牌的体量还较小,仍处于快速增长期。但因其占比较低,在运动鞋服市场需求总体饱和的背景下,安踏和李宁两大集团,增速已难以维系。

从增长率上看,安踏和李宁的营收增速“断崖式”下滑,分别从2021年的56.1%和38.9%,降到2022年的8.8%和14.3%。

体量增大后,如何保持稳定持续增长,是所有国产运动品集团须提前思考的问题。

“多品牌”之外,“童装”也成了品牌财报中必提的关键词。

四大国货品牌中推出童装线最早的是2008年推出童装品牌的安踏,361°则在2009年上市当年就推出了童装产品线,特步和李宁则分别于2012年和2017年推出童装品牌。

从财报看,安踏并未透露具体数据,但指出安踏儿童持续保持中国儿童运动市场份额第一的位置。

李宁童装品牌李宁YOUNG去年的零售流水则录得30%-40%高段增长。截至2022年12月31日,李宁YOUNG业务已覆盖31个省份、直辖市和自治区,共有门店1308间,同比增长106间。

特步儿童2022年取得约16.69亿元的收入,同比大涨52.3%,占特步主品牌收入的约15%。

361°儿童业务紧随其后,全年录得收入14.42亿元人民币,为总营业额贡献约为20.7%,同比增长30.3%,2022年童装门店净增数量为2288家,门店平均面积达92平方米。

《2022中国童装童鞋未来消费新趋势报告》显示,2021年我国童装行业市场规模为2869亿元,预计2025年市场规模将达到4738亿元。

根据Euronmonitor的数据,中国童装行业市场占有率第一仍是森马(Semir)旗下的巴拉巴拉童装,占7.1%的市场份额。其次是安踏儿童,市占率为1.6%。耐克阿迪达斯童装的市占率数据也进入了TOP10。

多家证券机构的研报指出,我国童装市场目前需求大、市场份额分散,仍有较大提升空间。

童装这个近5000亿元的“大蛋糕”,运动品牌们不可能错过。

供职于某头部咨询机构的分析师Sonia告诉界面新闻,“双减”政策之下,运动童装市场迎来了快速增长期。此外,和普通童装品牌相比,运动品牌做童装也有着天然的优势。

“根据监测,在天猫、京东等主要电商平台上,90后以及95后父母正在成为童装的主力消费者,同时他们也是露营、飞盘、骑行等户外运动的主要人群,这几项运动也是非常常见的亲子运动,”Sonia表示,“因此,运动品牌更专业、更舒适的童装时常会成为父母们的首选。”

据天猫新生活研究所,自2020年来,运动童装销量一直保持较快增速,个别运动品牌的童装销量增速超过主品牌。安踏、FILA、李宁等国货品牌的童装销售都增量明显。

斯凯奇中国品牌与传播高级副总裁张睿妍告诉界面新闻:“像巴拉巴拉、FILA儿童,还有我们国内其他运动童装品牌都是做得很不错的。中国童装市场发展很快,前景也很大。在这方面斯凯奇在2023年也会有比较大的发力。”

2021年,全球所有运动品牌面对最大的难题是供应链短缺,而到了2022年,这个词条换成了“库存”。

时尚商业网站BOF (Business of Fashion) 今年1月发布的报告显示,在2021年全球球鞋市场销售大涨19.5%之后,2022年此项数据快速回落,仅有2.7%。

并且,根据BOF预测,2023年和2024年全球球鞋销量增长率将只有3.5%左右。

产品卖不出去,就只能积压在仓库中。

据外媒估计,全球最大运动品巨头耐克目前库存价值93亿美元,而阿迪达斯手中也有价值高达67亿美元的库存。

据美国商业媒体Footwear News报道,耐克和阿迪达斯2023年都将减产三到四成,品牌位于越南和印尼的代工厂,已计划从今年夏季开始减少供货量。

耐克和阿迪达斯都在头疼的库存问题,国产品牌们也绕不过。

有意思的是,四大品牌的业绩报告都没有在库存相关的阐述上着墨很多:安踏称“目前集团主要品牌的库存都处于健康水平”,李宁表示“库存周转和库龄结构保持在良好水平”,特步和361°的说法也大同小异。

但实际情况并没有用词那么美好。单就库存周转天数这一项数据,四大品牌都在上涨。

安踏周转天数最多,从2021年的127天变为138天。李宁数字最小,但也从54天涨至58天。特步和361°的周转天数分别来到90天和91天,逼近三位数。

Sonia认为,四大国货品牌的数据还处于需要警惕的高位,“库存周转天数的拉长会进一步增加成本,挤压本就不大的利润空间,这从几个品牌下滑的毛利率中就能看出。像一梯队的安踏和李宁2022年的毛利率就分别下滑了1.4个和4.6个百分点。”

与此同时,品牌们还在DTC转型上持续发力,线下门店越开越多。

李宁就在2022年大举开店。截至2022年12月31日,李宁在中国的销售点数量(不包括李宁YOUNG)共计6295个,较上一季末净增加194个,本年迄今净增加360个。店铺总面积增加10%-20%高段,单店平均面积超过230平,大店(300平米以上门店)占比进一步上升高单位数个百分点。

但品牌线下和线上渠道实际上也有隐形的竞争,和频繁促销的线上电商相比,线下想要吸引客源,往往只能寄希望于打折。

Sonia告诉界面新闻:“但打折是一把双刃剑。打折的确可以在短期内解决眼前的库存积压,却不利于在消费者心中建立长期良好的品牌形象。运动领域的产品更新很快,品牌一旦被打上‘经常打折’的标签,下一波新品就没人愿意正价买,迟早也会出现新的库存问题。”

一直鲜少促销、定位中高端消费者的加拿大品牌lululemon最近也走上了打折路。

根据lululemon首席财务官Meghan Frank在最近一次电话会议上的发言,品牌第四财季的库存增幅会在60%左右,这一数字在新财年甚至会更高。

这让多个分析机构都对lululemon未来的盈利能力表示担忧。

今年天猫“3·8焕新周”期间,lululemon产品的价格罕见跳水:原价破千的lululemon瑜伽裤促销价格来在400-700元区间,上衣、鞋履等其他产品的折扣力度也不小。

因此,和耐克、阿迪达斯,乃至lululemon一样,对于国产运动品牌而言,“库存危机”已经出现苗头,战略“先手”就变得相当重要了。