摘要:8月下旬,国内4大上市运动品牌都发布了2022上半年业绩报告。上半年,多点爆发的疫情对于国内消费市场的影响有目共睹,除此之外,运动品牌们在财报业务回顾中一致提到,高通胀、原材料成本上涨、供应链短缺、国际形势等各种因素,不同程度地限制了品牌的...

8月下旬,国内4大上市运动品牌都发布了2022上半年业绩报告。

上半年,多点爆发的疫情对于国内消费市场的影响有目共睹,除此之外,运动品牌们在财报业务回顾中一致提到,高通胀、原材料成本上涨、供应链短缺、国际形势等各种因素,不同程度地限制了品牌的快速发展。

比国产品牌更早发财报的耐克和阿迪达斯,也用其在中国市场的表现证明这一点。

在截至2022年2月28日和5月31日的第三、第四财季,耐克大中华区营收同比分别下降5%和19%。在最新的财报会议中,耐克将大中华区业绩下滑主要归结为大范围疫情导致库存、物流及运输成本增加,受疫情影响的上海及中国多个其它城市,几乎覆盖耐克业务范围的60%以上。

而阿迪达斯大中华区在截至6月30日的前两个季度,营收都同比下跌35%,在向德国《商报》承认“在中国犯了一个错误”后不久,CEO卡斯珀·罗斯德(Kasper Rorsted)也将在明年提前结束任期,业内分析都认为他的离开跟业绩低迷直接相关。

国内运动品牌的情况相对好些,从财报数据来看,在营收、毛利润等核心数据上,依然保持着上升势头。但我们也从对各家财报的研究中,发现了几点共同的值得留意的趋势。

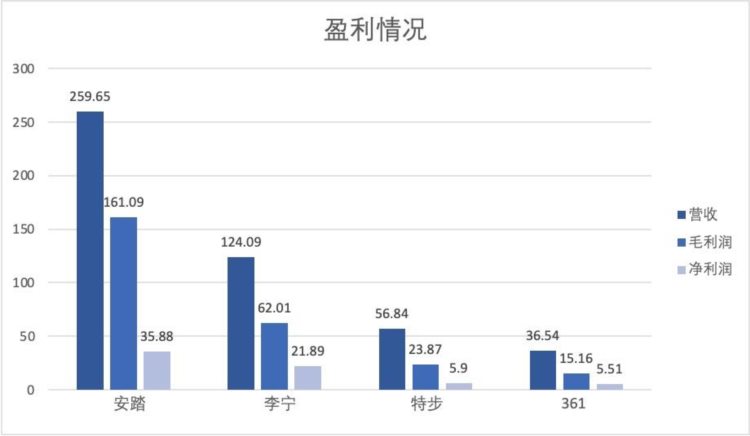

安踏营收领先,特步增速最快

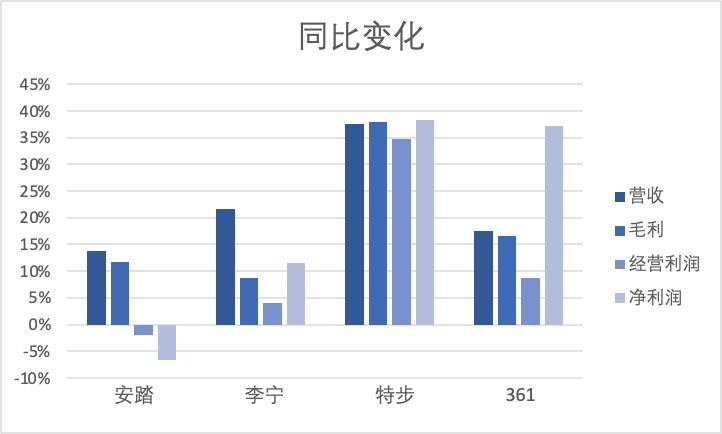

总体来看,4个品牌的营收、毛利润、经营利润和净利润基本保持同比增长。

营收最高的安踏在规模上依旧是领头羊,不过增速低于其他家,也是唯一经营利润和净利润都出现同比下降的。

FILA增长乏力是主要原因。分品牌来看,安踏主品牌和包括迪桑特、可隆在内的其他品牌,营收、毛利润和经营利润都在同比增长,且增幅都在20%以上,只有FILA在这三个数据上分别下降0.5%、5.6%和22.8%,且毛利率、经营利润率分别下降3.7和6.5个百分点。

2021年以来,FILA的增速逐渐放缓,但自2019年安踏在财报中单独列出FILA的业绩后,这是第一次出现同比下降的情况。要知道,在2020年疫情刚爆发,主品牌年营收同比下降9.7%的时候,FILA还能保持18.1%的增长。

安踏将FILA的颓势归因于疫情。财报称,上半年暂停营运的实体店铺集中于高线城市和购物中心,而FILA作为高端品牌,在高线城市布局较多,所受影响也更大,最高峰时有30%的闭店率。

但疫情影响之外,FILA难回高速增长时代也已经成为业界共识。安踏集团董事局主席兼CEO丁世忠在财报中强调,FILA已从高速增长转向高质量增长。只是,从增速减缓变为同比下降值得关注,FILA的发展已经到了关键点。

虽然营收保持同比增长,但在体现盈利能力的毛利率、经营利润率、净利率等数据上,4个品牌基本上都在下降。

其中,李宁的毛利率受影响最大,同比下降5.9个百分点至50%,但李宁的净利率虽然下降1.6个百分点,仍以17.6%领先其他3个品牌。李宁集团联席行政总裁钱炜在财报会议上表示,上半年毛利率有所下降,是基于在 3 月初疫情影响来临前提下进行有意识、战略性调整,来保证整个库存健康与稳定。而经营利润率和净利率方面,安踏受影响最大,分别下降3.6和3个百分点。

特步的这几个数据几乎与去年同期持平,毛利率和净利率还轻微上升0.2和0.1个百分点。在营收上特步也做到近5年来半年报中最高的增幅,达到37.5%,在4个品牌中增速最快。

值得注意的是,361°的净利润同比增长37.2%至5.51亿元,在毛利率、经营利润率均在下降的同时,净利率却同比上升了2.2个百分点至15.1%,仅次于李宁。懒熊体育分析,2016年,361°发行了4亿美元、7.25%的五年期债券,已经于2021年6月全部回购,所以财务成本大幅下降85.3%,加上所得税开支的减少,361°的净利率有所上升。

两种应对方式

作为国产品牌中前两名的玩家,安踏和李宁度过这上半年的模式不太相同,但同样有效。

对于安踏而言,安踏主品牌在上半年贡献的营收占比超过50%,拉动了安踏集团的增长,而从2020年就开始的DTC转型,对于安踏而言尤为重要。

财报表示,安踏品牌的收入增长主要是由于DTC业务与电商业务的增长,其中,DTC业务同比大涨近八成,贡献了66.4亿元的收入,在安踏主品牌中的营收占比已经接近一半。电商业务营收也达45.69亿元,营收占比与去年同期持平。在这两大业务的挤压下,传统的批发及其他收益只占安踏主品牌的16.1%。

在DTC转型过程中,由于直接参与经营,毛利率会更高。上半年,安踏主品牌同比增长31.7%,毛利率提升2.3个百分点至55.1%。但同时,DTC也会带来更高的员工成本、租金成本和库存水平。

引领李宁跨过今年危机的则是经销商渠道。截至6月底,李宁的直营店相比年初净增加100个,经销商渠道净减少98个。但上半年,李宁来自经销商渠道的收入同比增长28.5%,超过了直营( 10.8% )和电商( 19.2% ),经销商渠道收入的增长源于订货量增加和新品发布。

2019年至今,钱炜上任李宁集团联席行政总裁以来推动零售运营转型,打造肌肉型企业,提升效率,关闭了一系列低效店铺,“开大店、开好店”,重新整合渠道和供应链。在疫情冲击下,李宁的库存整体库销比仍保持在3.6的水平,库龄结构大幅优化,但这条转型之路远没到终点。目前,经销商仍是李宁重要的渠道组成,贡献了50%左右的收入来源。

库存问题不容忽视

保持营收增长可以看作运动品牌抗周期的胜利,但疫情影响下仍存在一些隐患,潜在的库存危机是这个行业一直悬在头上的一把剑。

上半年,安踏的平均存货周转天数达到145天,比去年同期增加28天,库存金额达到81.92亿元,比去年底增加5.48亿元。

究其原因要从2019年底说起,也就是疫情前夕,安踏累积了较大的库存量,2020年主品牌DTC转型,又有大量库存从经销商手里回收。在2020年之后,安踏的平均存货周转天数就没有低于120天。

同样面临着存货周转期大幅延长还有特步,其平均存货周转天数同比大增了27天,达到106天,创下2008年上市以来的新高,也刷新中期财报的纪录。应付贸易账款周转日期也同比增长27天至138天,存货达到23.13亿元,比去年底增加8.16亿元。

或许这也是营收增速最高的特步,在财报发布之后股价下降的原因之一。财报发布当天,特步股价下跌6.5%,第二天又跌了14.26%,从13港元/股跌到10港元/股,市值蒸发76亿港元。

针对存货问题,特步首席财务官杨鹭彬表示,由于受供应链及物流等影响,未能及时发货到东北、河南及海外客户,所以集团积累库存,相信库存水平将回复正常,另外因为销售倍增,库存数目亦自然有增长。

相比之下,李宁和361°的平均存货周转天数变化不大,李宁同比增加2天至55天,361甚至同比减少11天至76天。

不过,李宁的库存金额仍比去年底增长2.04亿元,达到19.76亿元。另外,渠道库存录得40-50%中段增长,公司库存增加50%。

李宁在财报会议中提到,这主要由于生意规模的扩大,为了抓住生意的持续增长机会,按计划进行提前布局。在渠道存货中,88%都是6个月及以下的新品,12个月以上的旧品只占3%。

历史经验告诉我们,库存危机对于企业经营来说最为不可忽视,一旦爆发需要花大量时间进行消化。如今,不管是库存金额增长,还是存货周转天数增加,对于运动品牌而言都意味着下半年的销售压力加大,如何通过营销、打折等方式清理库存,会成为品牌们必须面对的一项工作。

专业向上,时尚需求出现疲态

除了库存问题,运动品牌中专业向上、功能性产品拉动的趋势都比较明显,相较之下,时尚线则略显疲态,FILA就是一个代表性的案例。

要找第二个案例并不难。按照产品线来分,李宁以往零售流水占比最多、增速最快的运动生活(包括中国李宁),上半年零售流水同比下降1%,而跑步、篮球等核心专业品类则同比上升10%和30%。

另外,多年来,服装贡献李宁营收的大头,在去年下半年甚至占到李宁总营收的54.6%。但上半年,鞋类营收同比增长47%,服装的营收却下降了3%,鞋类在营收占比上达到54.4%,服装只占了39.54%。在财报中,李宁将营收增长归功于“功能性品类的带动”。

特步的专业运动分部包括索康尼和迈乐在内,虽然此分部基数小、营收占比小(只占总营收的2.7%),但上半年依然保持着106.4%的同比增长,已经很不容易。相比之下,时尚运动分部同比增长36.3%,营收占比略微下降。

从运动品牌发展史来看,不同时代对于时尚的定义不同,潮流时尚类的服饰和社会趋势极其相关,当大家认为某个品牌不再时尚的时候,会迅速冷却,甚至可能没有合理的解释。而用专业驱动、以鞋类为营收主力的品牌更有发展力,股价更高,抗周期性也更强,耐克就是典型的案例。

在大环境艰难的情况下,人们出门频率下降,对于时尚的需求下降。因为意识到健康的重要性,对专业运动鞋需求上升,或许这也是今年3月左右,所有品牌都在推功能性跑鞋的原因。

延展阅读: