摘要:6月15日,特步发布公告称,高瓴资本与特步附属公司特步环球投资有限公司建立战略性伙伴合作关系。高瓴资本将投资6500万美元(约5.057亿港元)于特步环球并共同发展“盖世威”及“帕拉丁”品牌的全球业务,并就特步发行的可换股债权订立认购协议,...

6月15日,特步发布公告称,高瓴资本与特步附属公司特步环球投资有限公司建立战略性伙伴合作关系。高瓴资本将投资6500万美元(约5.057亿港元)于特步环球并共同发展“盖世威”及“帕拉丁”品牌的全球业务,并就特步发行的可换股债权订立认购协议,投资5亿港元。

高瓴为何投资特步?

这个故事得从FILA开始说起。

众所周知,安踏拥有者FILA中国区的经营权,但是很多人不知道的是,安踏是从哪儿得来的?百丽。

2007年,百丽国际以4800万美金收购了FILA中国区的经营权,由于经营不善,2009年转手于安踏。

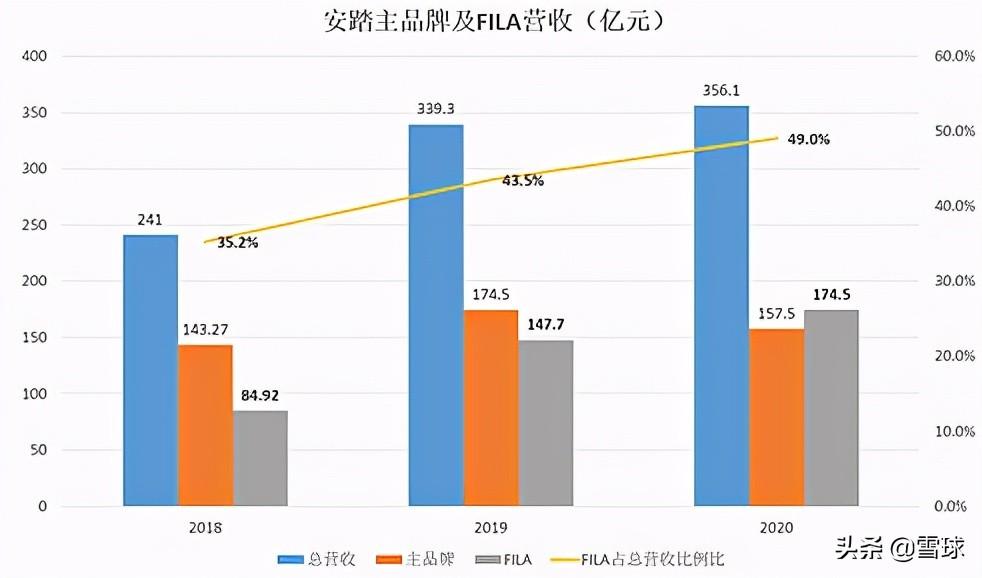

百丽经营不善的FILA在安踏手中大放异彩,2010年至今,除去2020年受到疫情影响,每年皆保持了50%以上的营收增速。据安踏体育财报,2020年,FILA品牌实现营收174.5亿元,首次超过安踏主品牌157.5亿元的营收,占总营收比例为49.0%。此外,2020年,FILA品牌毛利率69.3%,远高于主品牌的44.7%;净利率25.8%,略低于主品牌的28.2%。可以说,FILA如今撑起了安踏的半壁江山。

数据来源:公司年报

FILA的成功充分证明了国际运动时尚品牌进入国内发展有着非常大的潜在空间,高瓴无疑也意识到了这一点:

特步公告中明确指出,高瓴此次投资6500万美元(约5.057亿港元)用于盖世威和帕拉丁的发展。值得注意的是,特步目前旗下拥有四大外来品牌:索康尼、迈乐、帕拉丁和盖世威。而高瓴只关注盖世威和帕拉丁,因为它们同FILA一样属于时尚运动品牌,而另两者属于专业运动品牌。

此外,高瓴已于2017年收购百丽国际,此举颇有帮助百丽弥补当年错失FILA的遗憾之意。

高瓴将如何为特步赋能?

“投资分为两种游戏,一种是零和游戏,一种是蛋糕做大的游戏。”张磊曾在一次演讲中坚决地表示,他只玩后一种游戏。纵观高瓴今年投资,不乏帮助企业把蛋糕做大的赋能式投资。比如曾帮助蓝月亮转型从洗衣粉升级为洗衣液,令后者的营收6年增长了10倍;比如推动百丽数字化转型,并拆分运动鞋业务私有化上市为滔博。当前滔博市值760亿港元,远超百丽当时私有化时的531亿港元市值。

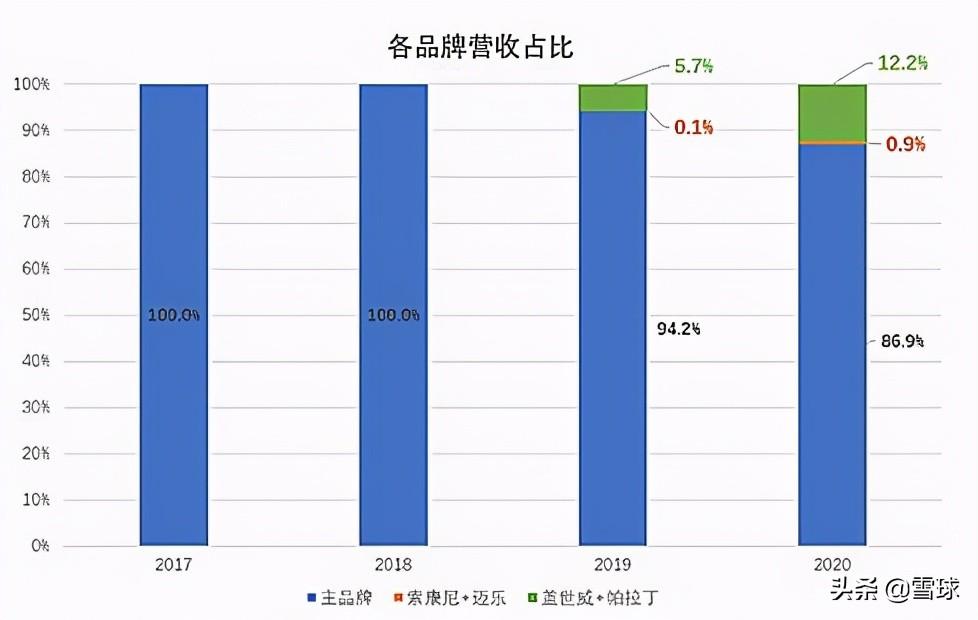

目前特步旗下盖世威、帕拉丁两大品牌在国内布局还较浅。营收方面:2020年盖世威、帕拉丁共同实现营收9.99亿元,同比增长114.4%,但占比仅为12.2%。

数据来源:公司公告

开店方面:据2020年末数据,盖世威在亚太地区虽有43家自营店,但是内地一家都没有;帕拉丁在亚太和欧洲地区共有57家直营店,其中21家在我国内地。

而高瓴旗下的滔博是目前中国最大的运动鞋服零售平台,拥有直营门店8372家,覆盖中国30个省级行政单位,其于1999年开始将国际运动品牌引入中国市场,累计了中国运动鞋服市场20年的运营经验,拥有Nike、Adidas、Puma等11个国际运动、潮流、户外品牌的经销权。滔博在国际品牌的本地化运营方面的经验和资源或是特步最为看重的。

试想一下,滔博若是利用旗下8000多家直营门店对帕拉丁和盖世威赋能,会给两个品牌带来怎样的增长?

事实上,我推断,滔博一定会非常重视帕拉丁和盖世威。

国产替代下,滔博急需探索新渠道

通过观察滔博招股书和财报,我们可以发现,从2017年至今,阿迪达斯和耐克每年为滔博贡献了超过87%的收入。也就是说,耐克和阿迪达斯在中国的业绩表现将直接影响滔搏的收入。

数据来源:公司财报

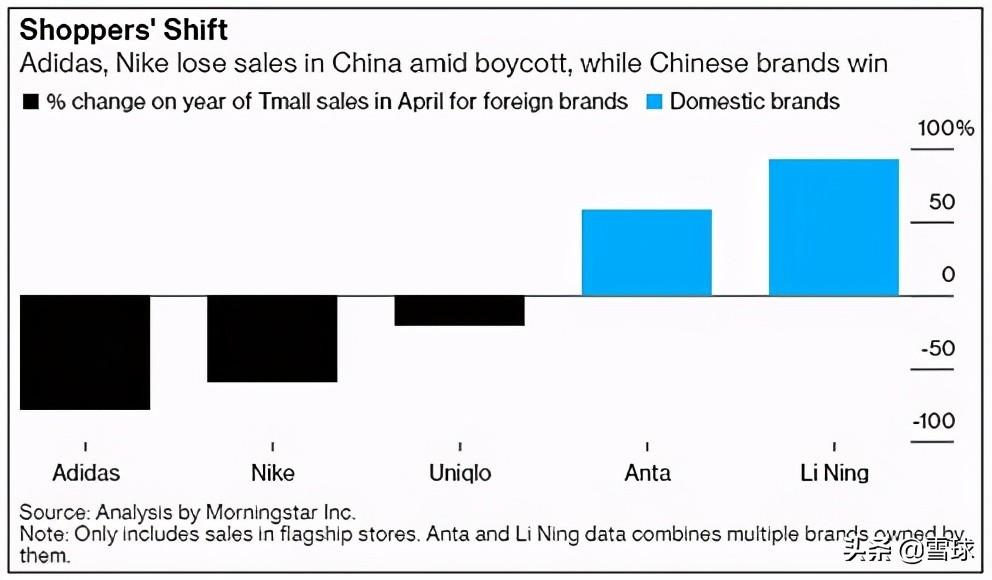

今年3月底,新疆棉事件爆发,国产替代潮兴起,而曾发布声明抵制新疆棉花的品牌在中国的经营势必大受打击。很不幸的是,阿迪达斯和耐克都在此例。

据晨星数据,4月份,天猫平台中阿迪达斯和耐克的4月销售额分别同比下滑了78%和59%。

图片来源:晨星

反观FILA的销售,依旧如火如荼。据淘数据,6月1日-17日阿里全网销量,FILA居运动服装/休闲服装类销售额榜首,居运动鞋类销售额第六。在滔博的经销矩阵中,和FILA定位接近的有puma、匡威和vans,可惜前两者也涉及了抵制新疆棉事件。

在此背景下,引入同为运动时尚品牌的帕拉丁、盖世威也有利于滔博增加营收渠道,对冲经营风险。

特步的投资价值简析

最后即使抛开帕拉丁和盖世威,当前的特步也有其独特的投资价值。

据财报,2020年特步国际全年录得营业收入81.72亿元,与上年81.83亿元基本持平,但是毛利为31.98亿元,同比下降9.9%;毛利率为39.14%,较去年同期43.39%下降4.25pct。

部分投资者可能因为毛利率下降而看衰特步的投资价值,事实并非如此。据官方解释,特步去年毛利率下降一方面是因为会计口径调整,公司对经销商的装修等补贴以扣点体现计入销售净收入(而以往记录在费用端),对毛利率有2.5pct的影响;此外,更重要的是,特步主动做库存管理导致的:2019年第四季度及2020年第一季度, 特步主品牌库存回购影响3 亿元,对毛利率有1pct的影响。

库存管理有多么重要,从历史就可以看出。

从2012年到2015年左右,中国所有鞋企几乎都在做同一件事——去库存。

2008年,奥运会带来的红利蒙蔽了鞋企的双眼,在2008-2011年间,中国的鞋企可以说是进入了一种盲目扩张的状态,

盲目的扩张堆积了大量库存,2012年国产运动品牌的存销比是10:1,卖出1件,有10件都在库房里囤着。据统计,2012年,中国前六大运动品牌共要消化37.21亿元的库存。

最常见的去库存方式,就是折价销售,但是这势必影响品牌形象,最后造成一个恶性循环。那么如何维护品牌形象,只有放弃一部分利润,回购库存或者补贴经销商。

12年-13年,安踏就曾对经销商进行财务补贴,并同时限制经销商拿货折扣,结合订购模式改革、控制订单数量等策略,率先完成去库存。2014年2月27日,安踏董事局主席兼CEO丁世忠表示:“我们在2013年把库存基本上清完了。”彼时,安踏的市值已经超过了李宁、特步、361度、匹克四家企业市值总和。

12年底时,李宁也推出了一项14亿-18亿元的“渠道复兴计划”,用以回购库存。这个计划看起来可行,因为截至2012年年中,李宁的公司库存为11.38亿元。然而事实上,当时李宁还有25亿元的应收账款,算上压在经销商环节的库存,实际库存超过35亿元。这些钱砸下去不仅没能解决库存问题,还让李宁业绩多年亏损。知道2015年,李宁扭亏为盈之时,李宁公司存货依然维持在9.6亿元的高位。

2017年12月8日,特步公告,公司预期使用不超过1.5亿元人民币,进行库存回购,预计将导致2017 年净利润同比下降25%~35%。由于李宁的前车之鉴,12月11日一开盘,特步国际股价大幅跳空低开,盘中一度下跌超过11%。事实上,此次回购力度较小,而且特步现金流和存货周转状况较好,所以负面影响可控。这也是是当时最佳的投资时机,2018年上半年,特步国际股价上涨128.15%。

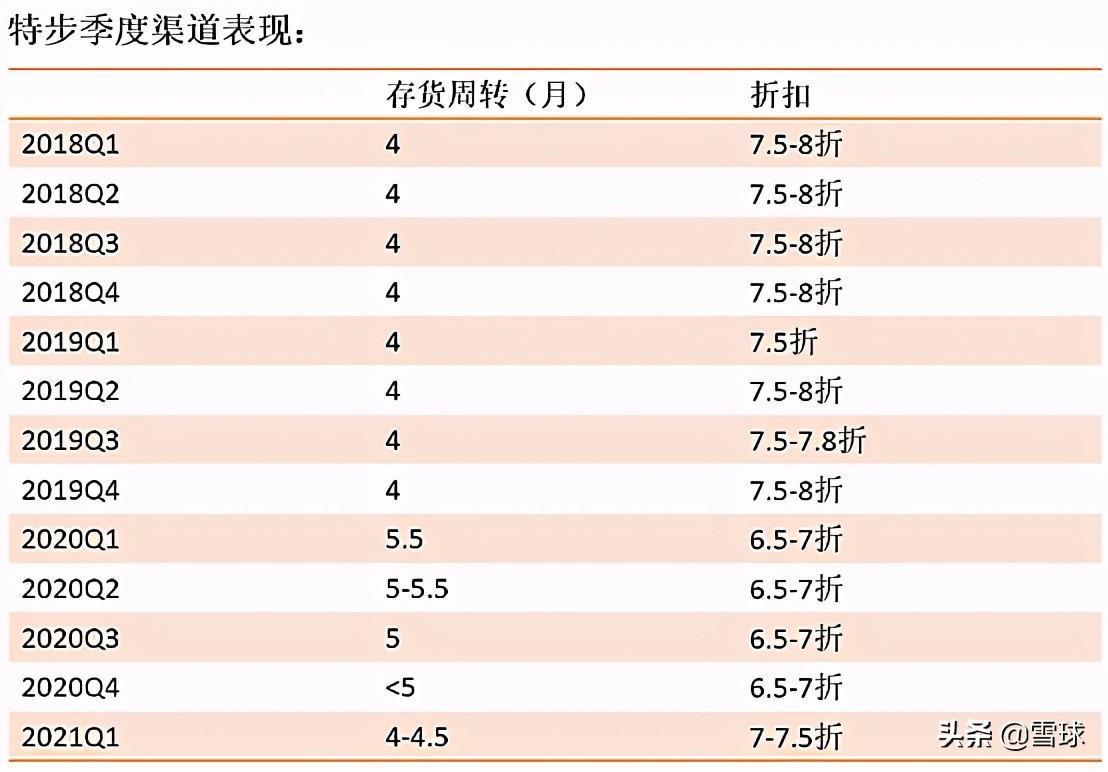

2020年,因为疫情原因,存货增加,特步又进行了库存回购。合理的库存管理会使品牌的产销进入一个良性循环。据公司公告,2021年一季度,特步的零售库存水平为4-4.5个月销量,折扣为7-7.5折。存货和折扣皆已恢复至接近疫情前水平。

数据来源:公司公告

品牌形象的提升,这是老品牌“梅开二度”的临门一脚。

从李宁到回力到飞跃,为什么老品牌再度翻红远比树立一个新品牌容易?因为这些老品牌本身就具备国民度,但是由于品牌定位和产品设计的原因,消费者不愿意买你。这些国民度和情怀可以成为被尘封的记忆,伴随着品牌形象的提升,也可以成为放大营销投资ROI的超级杠杆。

13年年底,率先完成去库存的安踏在经历这个过程,18年年初,登录纽约时装周的李宁在经历这个过程,今天的特步,也在经历这个过程。

总结来说,高瓴此次投资特步,或许会是一个高瓴、特步、滔博三赢的结局。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。